anser

”世界に1つしかないあなただけのライフプランをみつけよう!”

必ずしも「確定拠出年金」での積み立てが必要なわけではありません。

あなたの現在の資産、環境、さらには人生に対する考え方によっても答えは異なってくると考えます。

漠然とした不安から今すべきことを考えるのではなく、まずは「あるべき将来の自分の姿」を考えてみましょう。

とはいえテレビ報道やネットの情報、多くの就労者の方々がおかれているきびしい就労状況を思うと不安ではいられなくなりますよね。

なぜ、こんな不安を増長する風潮が出てきているのでしょうか?

いうまでもなく、年金制度に対する不安感からです。

国はあなたに「投資」をすすめる理由として以下の事象をあげています。

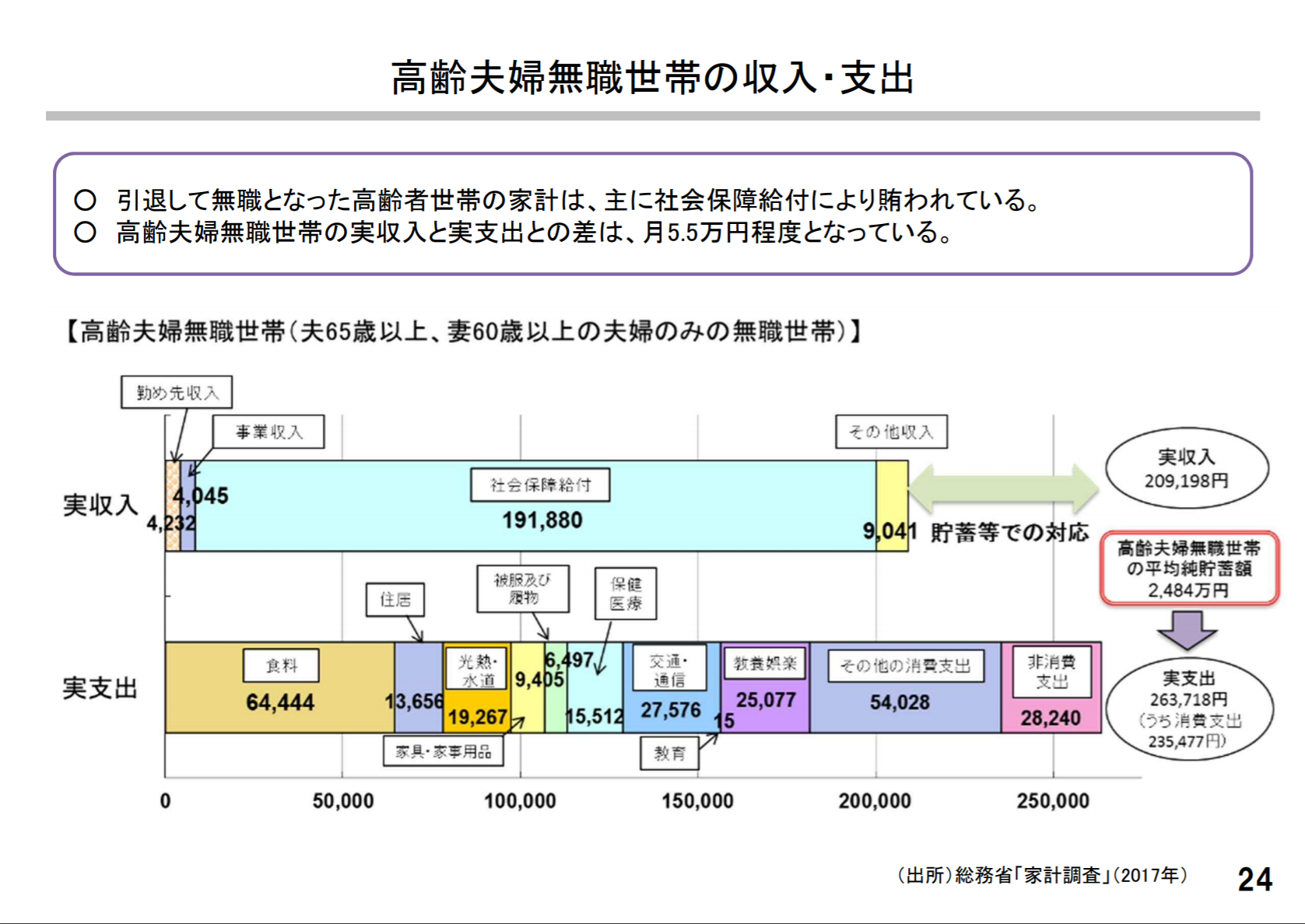

まずは国が発表した資料「高齢夫婦無職世帯の収入・支出」です。

この資料によると毎月家計は55、000円の赤字となっています。

(実収入209,198円に対し実支出263,718円)

そして毎月の赤字55,000円が30年(360か月)続くとその赤字額は約2,000万円の赤字となり、これが「老後2,000万年問題」とつながっていくわけです。

65歳から95歳までの30年間の赤字額です。

令和元年簡易生命表(男)を参考にすると

65歳男性の平均余命は約20年、そして85歳男性の平均余命は約6.5年ですから

半分の半分、約4分の1の方は91歳以上生きていくこととなります。

ご存じのとおり女性の寿命はもっと長いわけですからリスク管理として95歳までの赤字額を想定するのは合っているようです。

.png)

というわけで、国は65歳以降の夫婦世帯をモデルとして約2,000万円の赤字を埋めるべき貯蓄として「投資」をすすめ、その運用方法として確定拠出年金という税制優遇された制度をすすめているのです。

で、これはこれでありがたい制度なのですが、

表題の「公的年金があるのになぜ確定拠出年金が必要なの?」という質問にはこの答えだけではもちろん不十分ですよね。

そもそも2,000万円の資産が用意できれば良いのですから。

もちろん人生の価値観として「2,000万円の準備をしない!」というのもありです。

ご覧になっているあなたがすでに65歳を超え、資産「0」であったとしても「もうダメ」という結論では決してありません。健康でまだまだ働いていけるなら将来の必要額は年々減少していくわけですから。

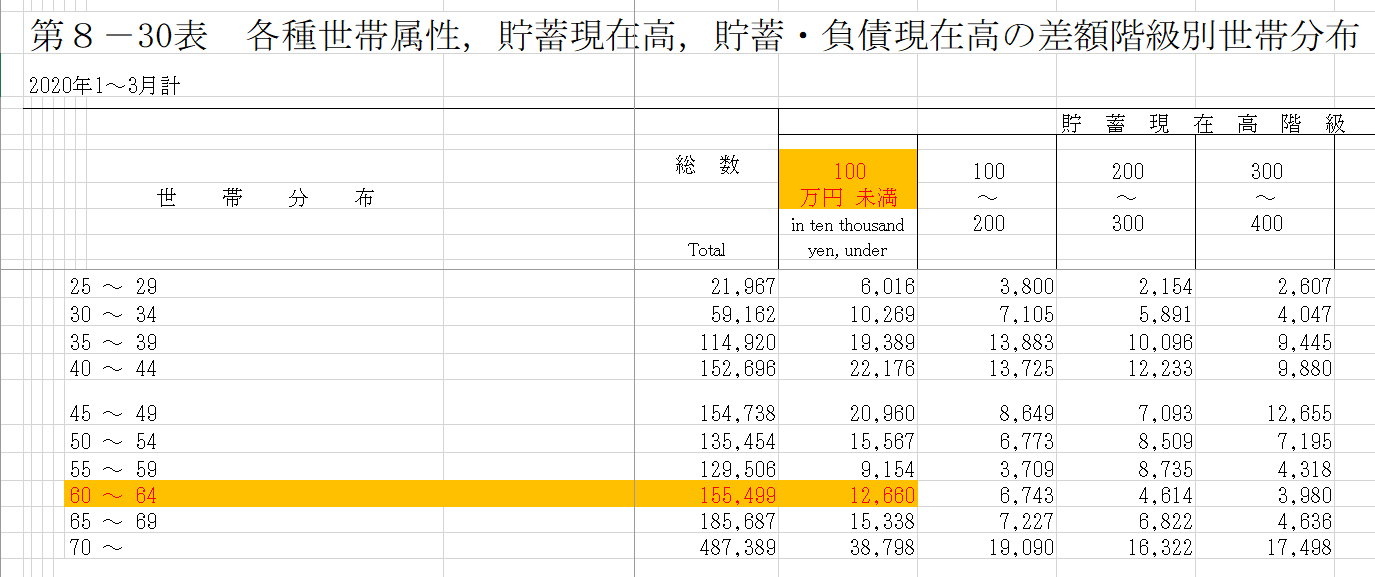

実際、65歳~70歳の家庭で貯蓄高が100万円以下の家庭は約8%となっています。

が、ここでは長生きを「リスク」の1つとしてその「リスク管理」の方法として話をすすめていきましょう。

しかも勝手ながら確定拠出年金に加入可能な年齢の方向けに。

さらに、「確定拠出年金という税制優遇された制度」なのですが

そもそも税金を払っていない方には所得税・住民税の優遇はありません。

一応記載しておきますが確定拠出年金の税制優遇は

① 掛け金が非課税

例えば毎月25,000円の掛け金とした場合、年間25,000円x12か月=300,000円。この30万円全額が課税所得から控除されます。

例えば、所得税率が5%の方なら30万円x5%の15,000円が年末調整でいつもより多く戻ってきます。住民税は10%なので30,000円安くなりますね。

つまり所得税と住民税の合計で年間45,000円の節税効果があります。

同様に所得税率は10%の方なら30万円x10%=30,000円

プラス住民税30,000円で節税効果は60,000円です。

このように計算していくと、例えば毎月の掛け金が68、000円まで拠出できる個人事業主の方などで、課税される所得金額が40,000,000円 以上、所得税率が45%の方ですと

68,000円x12か月=816、000円(年間掛け金総額)

所得税分 816,000円x45%=367,200円と

住民税分 816,000円x10%=81,600円の

合計 448,800円の節税効果があります。

年率 55%の利息効果になります。

もう1度書いておきますが、節税効果ですので掛け金を払えば上記の金額がもらえるわけではありません。それ以上払った税金から戻ってくる(払わなくてすむ)ということです。

なので節税効果以下の税金しかかからない方はその税額が節税の上限となります。

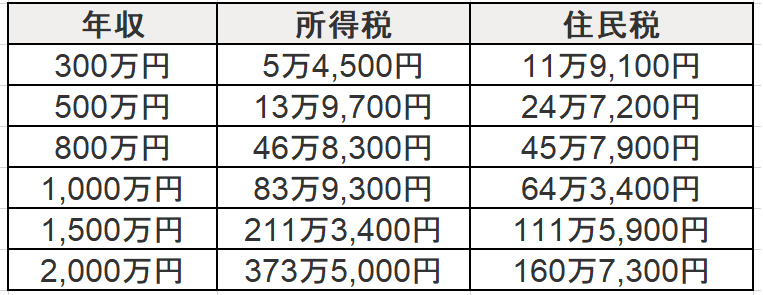

いくら所得税や住民税を払っているか検討がつかない方は以下の表でイメージを掴んでください。節税限度額の目安にもなります。

② 運用益が非課税

確定拠出年金ではその運用益が非課税となります。

例えば確定拠出年金以外で投資信託を運用した場合には上場株式の譲渡益と同じようにその運用益に課税されます。

・所得税:15%

・住民税:5%

・復興特別所得税:0.315%

合計20.315%の課税です。ここでは話を簡単にするため課税率を20%として計算してみましょう。

10万円で購入した投資信託の運用益が5%出た場合(10,5000円に値上がりした場合)

この場合運用益は5,000円です。

通常ですとこの20%(1,000円)が税金として引かれます。つまりこの時点での資産は104,000円となるわけです。

一方確定拠出年金として拠出された資金での運用益は課税されません。

つまりこの時点での資産額は105,000円です。1,000円多いですよね。

これは次回に投資できる資産が1、000円多いということです。

この1,000円という金額、「複利での運用」という観点からみると長期的にはすごく有利に働きます。

利子にもまた利子がつくことを「複利」といいます。

長期間での運用例を税金分が引かれた例と非課税とした場合で比較してみましょう。

auカブコム証券の「つみたてNISA(積立NISA)かんたんシミュレーション」をお借りして

毎月 20,000円 20年間積み立てた場合の比較をしてみました。

結果、非課税メリットは 356,165円となりました。

これが運用益非課税のメリットです。

いろいろ試してみたい方はこちら・・・

auカブコム証券 つみたてNISA(積立NISA)かんたんシミュレーション

ちなみに、確定拠出年金の投資対象には定期預金もあります。この場合金利が0.0?%ですからほとんどメリットが望めません。あくまでそれなりの運用益が出た場合のシミュレーションです。

でも定期預金での運用もありですよ。idecoの手数料引かれて資産残高が減っていきますが(積立額に対して)①「掛け金が非課税」で説明した節税効果で十分な場合もあります。

運用しても必ず利益が出ると決まっているわけではありません。

過去100年間の株価上昇率やバブル崩壊前からとかリーマンショック前からのとかの「ドルコスト平均法」で購入してきた場合の運用益の出方などから長期投資をすればそれでも平均3%以上運用益が出るという計算結果もありますが、

あくまで過去のデータです。(バッサリ)

③ 受け取り時も一定額まで非課税(例えば積立期間が30年なら1,500万円までは非課税)

受け取り時には

・一時金なら退職所得控除の対象

・年金受け取りなら公的年金等控除

となります。

退職所得控除の計算時には積立期間を加入年数として計算します。

35歳から積立を開始したとしたら積立期間は60歳までの25年間です。

これを以下の計算式にあてはめてみると

| 加入年数(=A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

20年以下の部分が800万円、20年超の部分が70万円x5年で350万円

合計1,150万円までが受け取り時に非課税となります。

同じように加入期間が30年の場合には

20年以下の部分が800万円、20年超の部分が70万円10年で700万円

合計1,500万円までが受け取り時に非課税となります。

ただし、受け取り時期が会社の退職金と近い場合には合計額が対象となるので注意が必要です。

例えば、確定拠年金の一時金を受け取ったとき、それ以前14年以内に会社の退職金を受給していると少々複雑な計算が必要です。

まず、確定拠出年金の加入期間と退職金を受け取った会社での勤続期間の重複期間を計算します。

仮にこの重複期間が10年であった場合10年x40万円(勤続が20年未満として)=400万円

確定拠出年金の加入期間からの非課税額からこの400万円が引かれます。

もちろん会社からの退職金が400万円以下であった場合はその差額は引かれません。

この場合で退職金が300万円であった場合

確定拠出年金の加入期間からの非課税額から引かれるのは300万円です。

このように確定拠出年金の一時金の受け取り時には会社からの退職金の受け取り時期との兼ね合いで注意が必要です。

例をあげておくと

15年勤めていた会社を10年前に退職しその会社から退職金を300万円受け取っていた。

退職金の非課税枠は15年x40万円なので600万円

なのでこの時は税金を払っていません。

で、この会社での勤続期間と確定拠出年金の加入期間の重複が10年間であった場合

確定拠出年金の非課税枠としては

10年x40万円=400万

400万円-300万円なので、非課税枠は100万円残っています。

60歳となり20年間加入していたとすると

確定拠出年金の非課税枠は20年x40万円なので800万円

いったん、重複期間の10年分の非課税枠400万円を引いた残りの400万円が非課税枠となり

これに未使用の非課税枠100万円を足した500万円が

60歳時で受け取る時の非課税枠となります。

分かりにくかったですね?

大丈夫です。受け取り近くになったら専門家に相談してください!

確定拠出年金の受け取りは70歳まで延長できますし、

また全部または一部を年金として公的年金等控除を受けることもできます。

この場合には今度は公的年金の受給額との兼ね合いが発生しますので

やはり専門家に相談することとなります。

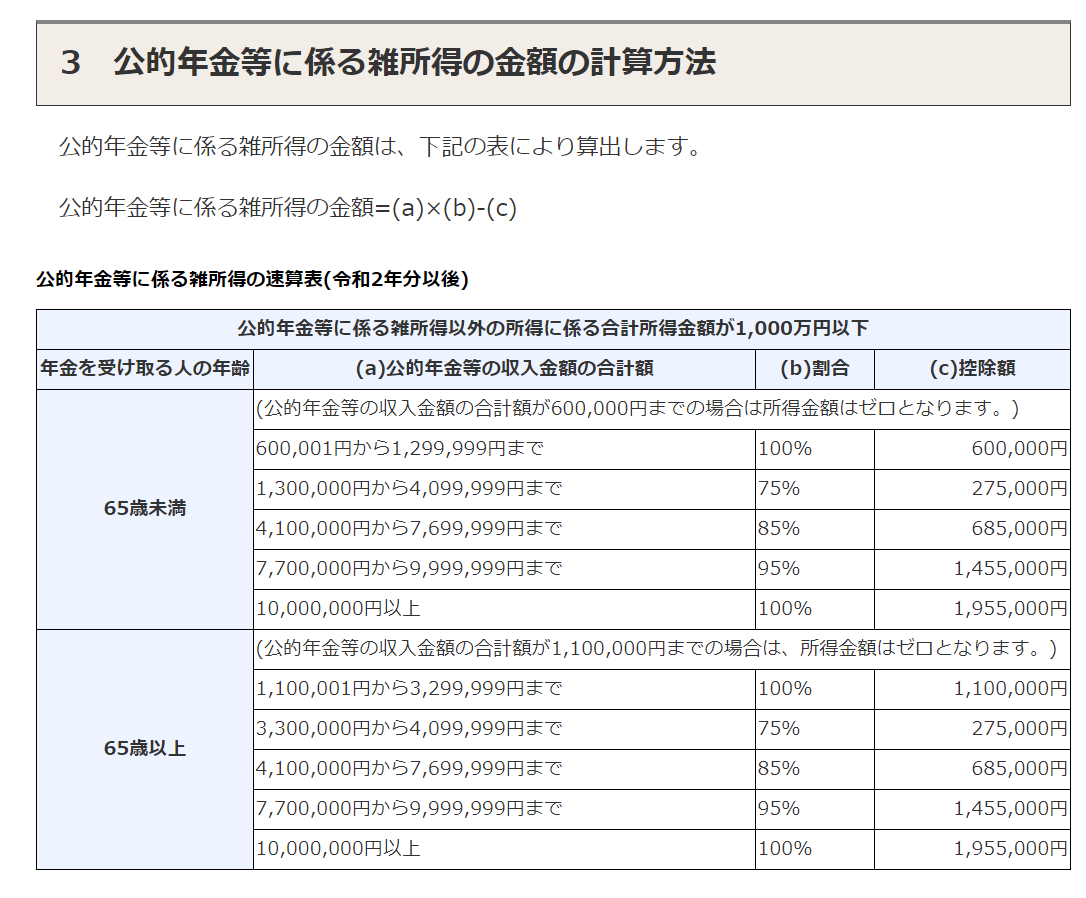

最後に公的年金等控除の計算式を記しておきます。(公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下の場合だけ掲載しておきます)

これは公的年金等に係る雑所得の算出方法となります。実際の課税額はその他の所得とを合算した課税対象額に対して行われます。

いかがでしたでしょうか?

ここまでの説明が個人型確定拠出年金(ideco)への加入の判断にお役に立てれば幸いです。

加入が正しいかどうかはあなたのおかれた状況、なりたい自分、考え方によりご判断ください。

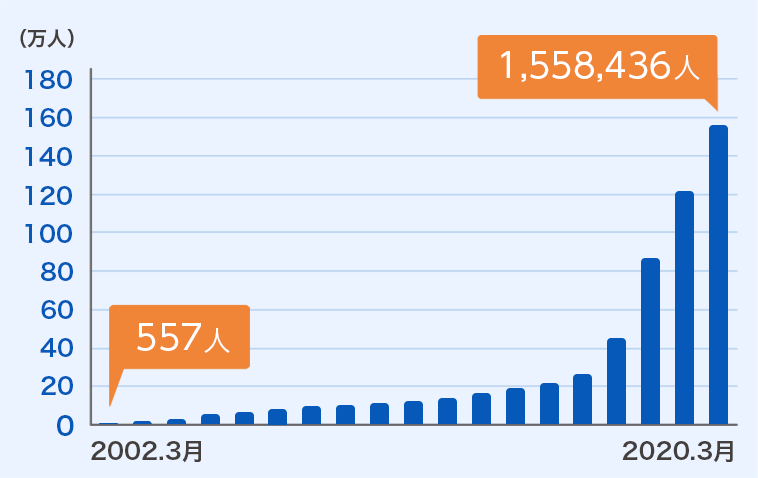

以下に個人型確定拠出年金(ideco)の加入状況を記しておきます。

ideco(個人型確定拠出年金加入者推移)

確定拠出年金統計資料(2002年3月末~2020年3月末)

もしあなたが老後の資金を「個人型確定拠出年金ideco」を利用して蓄えるという結論に達したなら・・・

資料請求はこちら

SBI証券個人型年金プラン(オリジナル・セレクトプラン)

スマホ用QRコード